Der Nanny-Staat als letzte Hoffnung?

Wenn ich die Diskussionen zur Reformvorlage AHV 2021 mitverfolge, wird mir schlecht. Die Argumente mit welchen vor allem Gewerkschaften und gewisse politische Kreise die Vorlage bekämpfen, sind Ausdruck einer kompromisslosen Forderungshaltung. Es wird gefordert ohne Rücksicht auf Kosten und Folgen für die Gesellschaft und für zukünftige Generationen. Der Staat, die Nationalbank, oder sonst wer hat angeblich unbeschränkte Mittel und kann somit jeden Wunsch und jede Forderung erfüllen.

Kürzlich bin ich auf ein Interview mit dem verstorbenen Ökonomie-Nobelpreisträger James Buchanan aus dem Jahr 2004 gestossen. Buchanan hat sich mit der Rolle des Staates im Wirtschaftsgeschehen beschäftigt und für die entsprechenden Erkenntnisse und Theorien 1986 den Nobelpreis erhalten.

Ich möchte hier ein paar seiner Aussagen hervorheben und versuchen einen Bezug zu unserer Altersvorsorge herzustellen.

„Auf unterschiedlichen Ebenen – per Gesetz oder durch die Verfassung – müssen sich die Bürger verständigen, einen Teil ihrer Freiheit aufzugeben, um dafür im Gegenzug Güter oder Dienstleistungen vom Staat zu erhalten.“

Jede staatliche Leistung hat ihren Preis. Die Gesellschaft kann sich ohne weiteres für ein tiefes Rentenalter entscheiden. Sie muss jedoch auch bereit sein, den entsprechenden Preis in Form höherer Sozialbeiträge und Steuern zu bezahlen und sie muss sich diese Kosten auch leisten können.

„Am Ende geht es darum, dass Lobbyisten Politiker dazu veranlassen, für ihre jeweilige Interessengruppe vorteilhafte Gesetze oder Regelungen zu verabschieden – was dann auf Kosten der Allgemeinheit geht.“

Noch schlimmer ist es, wenn diese „vorteilhaften“ Gesetze auf Kosten der zukünftigen Generationen erlassen werden. Unsere Kinder und Enkel können sich heute politisch nicht dazu äussern, ob sie diese Last tragen wollen. Genau diese Verlagerung der Kosten auf die nächsten Generationen können wir bei unserer Altersvorsorge (und nicht nur) beobachten.

Da die Nutznießer dieser Gesetze die Kosten nicht, oder nur zum Teil tragen müssen, lassen sich heute recht einfach Mehrheiten für ein tiefes Rentenalter und/oder höhere Rentenleistungen finden.

„Die Menschen wollen vom Staat abhängig sein! Heute hat das Vertrauen in den öffentlichen Sektor Gott als letzte Hoffnung abgelöst. Insbesondere die Bürger der europäischen Wohlfahrtsstaaten glauben nach wie vor an den Staat als legitime fürsorgliche Institution.“

Wir erkaufen uns eine vermeintliche Sicherheit, indem wir uns immer abhängiger von staatlichen Leistungen machen. Für Politiker ist es vorteilhaft, wenn die Lösung heutiger Probleme in die Zukunft verlagert werden. Wenn die nächste Generation den von uns verursachten Schlamassel lösen muss, sind die heutigen Politiker nicht mehr im Amt und müssen sich somit nicht mehr verantworten. Die Folgen einer solchen Abhängigkeit spüren aktuell die Landwirte in der Schweiz und anderswo. Die Ausrichtung von Direktzahlungen werden von der Einhaltung von immer mehr und oft widersinnigen bürokratischen Vorgaben abhängig gemacht.

„Wenn die Bevölkerung vom Staat abhängig sein will, aber nicht gewillt ist, dafür die nötige Steuerlast zu akzeptieren, stecken wir in der Klemme. Externe Faktoren machen die Situation noch schlimmer: die demografische Krise durch Überalterung, Einwanderungstrends und schließlich eine wachsende Staatsverschuldung. Der Generationenvertrag geht nicht mehr auf. Die kinderlose, überalterte Gesellschaft treibt die Staatsausgaben nach oben. Und das bei gleichzeitig wachsender Ressourcenverschwendung durch den fortschreitenden Lobbyismus. Damit will ich nicht sagen, dass die westlichen Sozialstaaten gescheitert sind. Aber ganz sicher muss sich in der Bevölkerung die Erkenntnis durchsetzen, dass ihre Ansprüche nicht durch gewöhnliche Steuersätze zu decken sind.“

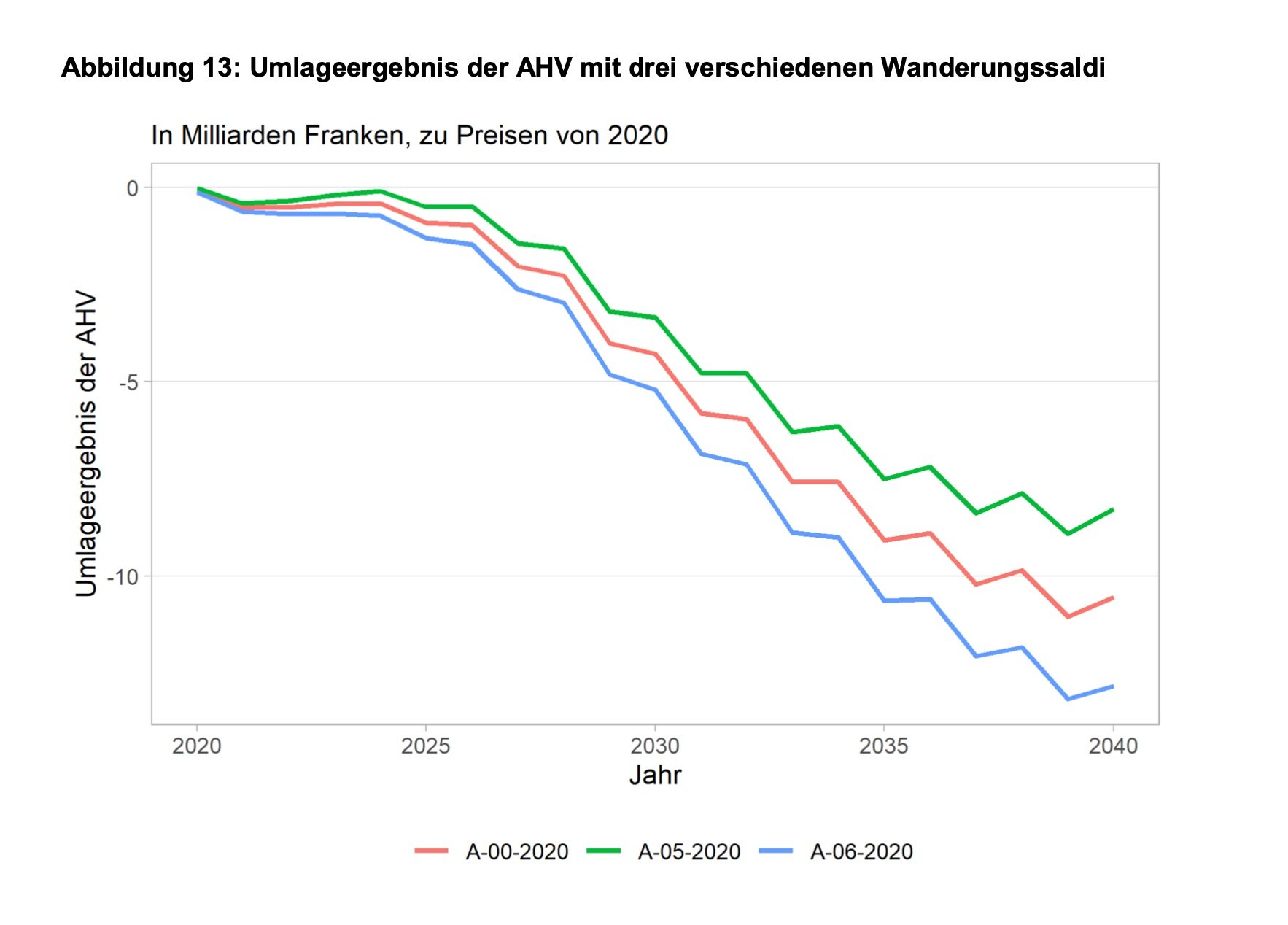

Woher soll das Geld kommen, wenn in Zukunft die Rentenansprüche nicht mehr durch gewöhnliche Steuersätze und Sozialbeiträge zu decken sind? Die Prognosen für die AHV sehen nicht gut aus. Das heute bereits vorhandene und voraussichtlich noch weiter steigende Umlagedefizit bei der AHV muss in Zukunft entweder durch immer höhere Beiträge bzw. Steuern finanziert werden, oder der Staat wird massiv höhere Schulden in Kauf nehmen müssen. Beachten Sie dazu die Studie zur Generationenbilanz (https://www.ubs.com/ch/de/private/pension/information/studies.html). Wie lange kann das gut gehen?

Wenn man die heute noch ungedeckten Forderungen gegenüber der AHV zu den expliziten Schulden der Schweiz dazurechnet, ergibt das eine Staatsverschuldung von über 150% des BIP. Mit welchen Mittel soll der Staat auch in 10, 20 oder 30 Jahren unsere Altersvorsorge sichern?

Ein Blick in die Geschichte zeigt uns, wie gescheiterte Staaten mit den in der Regel selbst verursachten Krisen umgehen. Oft haben diese nach grösseren (Finanz-)Krisen eine unglaubliche Kreativität zu deren Überwindung entwickelt. Mit Währungsreformen oder Zwangshypotheken auf Immobilienbesitz (Lastenausgleichsgesetz in der BRD) wurden die Bürger zur Kasse gebeten um vorangegangen staatliche Fehlleistungen auszubügeln. Aktuell zeigt das “quantitave easing” der EZB auch ein schönes Beispiel, wie man mit kreativen Mitteln das Schuldenmachen der Staaten erleichtert. Den Preis für diese Schlaumeierei zahlen die Bürger der EU in Form eines überdurchschnittlichen Kaufkraftverlusts ihrer Einkommen und Ersparnisse.

Quelle: Szenarienbericht BSV 2020, 31.08.2020

Wie steht es um die 2. Säule BVG?

Bei der beruflichen Vorsorge BVG werden heute schon Milliarden von Franken von den Erwerbstätigen zu den Rentner verschoben. Eine Anpassung des gesetzlichen Rentenumwandlungssatzes ist schon zwei Mal am Volkeswille gescheitert. Sehr viele, vor allem jüngere Erwerbstätige erkennen nicht, dass durch den zu hohen Umwandlungssatz Ihr Vorsorgevermögen bzw. die damit erwirtschaftete Rendite mit unrechtmässigen Transfers zu Gunsten der Rentner belastet wird. Die jüngeren BVG-Versicherten werden selbst kaum vom zu hohen Umwandlungssatz profitieren.

Gesamthaft liegen aktuell über CHF 1000 Milliarden Altersguthaben in unseren Pensionskassen. Vielen ist nicht Mal klar, dass die Pensionskassenguthaben zum eigenem Vermögen gehören. Dieser riesige Betrag weckt Begehrlichkeiten und es wäre nicht das erste Mal, dass der Staat seine Krallen nach dem Vermögen seiner Bürger ausstreckt. Einige Politiker träumen schon lange von einer Volksrente und die CHF 1000 Milliarden könnten allfällige Umlagedefitzite recht lange ausgleichen. Ein Schelm wer Böses denkt!

Fazit

Den Kopf in den Sand stecken oder verzweifeln wird uns nichts nützen. Es ist Zeit, dass wir uns alle endlich ausreichend Wissen über unsere Altersvorsorge aneignen. Unrealistische Leistungsforderungen sind nicht finanzierbar. Das Kapitaldeckungsverfahren der beruflichen Vorsorge bedeutet, dass die Rentenleistung ausschliesslich durch das angesparte Alterskapital finanziert wird. Eine Umverteilung von Jung zu Alt und von hohen zu tiefen Altersguthaben ist gesetzlich nicht vorgesehen und muss so rasch als möglich gestoppt werden.

Setzen Sie nicht auf den Staat als Retter in der Not und warten Sie nicht bis sich irgend etwas ändert. Die gute Nachricht ist, dass wir einiges selbst in der Hand haben:

Gehen Sie davon aus, dass Sie eher länger erwerbstätig bleiben müssen. Investieren Sie Geld und Zeit in die eigene berufliche und persönliche Entwicklung. Sorgen Sie dafür, dass Ihnen Ihr Beruf nicht nur Einkommen einbringt, sondern auch Spass und Erfüllung. Wäre es nicht schön, wenn Sie mit 65 gar nicht ans Aufhören denken wollen?

Beachten Sie Ihre beruflichen Vorsorge. Wie hoch ist und war die Verzinsung Ihres Vorsorgevermögens. Wie hoch ist der Grad der Umverteilung von Jung zu Alt? Informieren Sie sich und reden Sie mit Ihrem Arbeitgeber und mit der Personalvorsorge-Kommission Ihres Vorsorgewerks und suchen Sie gemeinsam nach geeigneten Lösungen. Wollen Sie nach Ihrer Pensionierung den gewohnten Lebensstandard aufrecht erhalten, muss Ihr Alterskapital eine möglichst hohe (Real-)Verzinsung erfahren. Zu tiefe Zinsen führen bei steigenden Lebenshaltungskosten langfristig zu einem massiven Kaufkraftverlust.

Seien Sie bei der Selbstvorsorge (Säule 3a) mutig und investieren Sie Ihr Alterskapital in eine Ihrem Anlagehorizont und Risikoprofil entsprechende Anlagestrategie. Wählen Sie dazu eine Stiftung mit guten Anlageprodukten (Performance) und möglichst tiefen Kosten.

Lassen Sie sich nicht einreden, dass mit einem beliebigen Finanzprodukt XY sämtliche Probleme Ihrer Altersvorsorge gelöst werden können. Falls keine wirksamen Reformen umgesetzt werden, kann unsere Vorsorge nicht nur mit finanziellen Mitteln gesichert werden (ausser Sie sind sehr wohlhabend).

Machen Sie sich ein realistisches Bild von unserem Altersvorsorgesystem und unterstützen Sie Reformbemühungen wie AHV 21. Mit den moderaten Anpassungen und den fairen Kompensationsmassnahmen ist diese Reform bestimmt nicht perfekt, aber sie ist immerhin ein kleiner Schritt in die richtige Richtung.

Mit dem notwendigen Wissen und den richtigen Weichenstellungen werden wir auch in Zukunft im Alter ein lebenswertes Leben haben. Vermutlich werden wir nicht mehr mit 65 ins “dolce far niente” eintauchen, sondern als vitale und gesunde Senioren wichtige gesellschaftliche Rollen übernehmen. Senioren haben einen wertvollen Schatz an Lebens- und Arbeitserfahrung. Wie wäre es, wenn Menschen im dritten Lebensabschnitt diese Erfahrung nutzen, um ein selbstbestimmtes und zufriedenes Leben zu führen? Gefällt Ihnen diese Idee nicht besser, als ein Leben in Abhängigkeit von staatlichen “Sozial”-Leistungen?