Berufliche Vorsorge und Inflation

Inflation

Nach einer langen Periode mit sehr tiefer Inflation, kehrt dieses Phänomen mit Wucht zurück. In der Eurozone erreicht die Inflationsrate im April 2022 7.5%, in den USA im März 8.5% und die Schweiz weist im Moment noch mit 2.4% eine im Vergleich tiefe Inflationsrate aus. Einige Experten befürchten, dass wir eine längere Zeit mit höheren Inflationsraten leben müssen.

Unter anderen werden folgende Gründe genannt:

Längerfristiges Ausscheiden Russlands als Lieferant von günstiger Energie (Gas, Erdöl), Rohstoffen und Nahrungsmittel (Weizen, Sonnenblumen)

Tendenzen zu einer gewissen „Deglobalisierung“ (Reduktion von Abhängigkeiten)

Längerfristige natürliche Verknappung der fossilen Energieträger (Peak Oil etc.)

Steigende Rüstungsausgaben (Umsetzen des 2% (vom BIP) Ziels durch die meisten NATO-Staaten. Sonderbudget von € 100 Mrd. für Rüstung in Deutschland)

Demografie (immer mehr Rentner im Verhältnis zu Erwerbstätigen / steigende Gesundheitskosten)

Ökologische Wende bei der Energieproduktion (Ersatz von Atom- und Kohlekraftwerken)

Ökologische Wende beim Transport (Elektrifizierung des Verkehrs)

Ultraexpansive Geldpolitik von wichtigen Zentralbanken (EZB, FED und SNB)

Dilemma der EZB (Zinserhöhungen versus Stützung der hochverschuldeten EU-Länder wie Italien, Griechenland, Frankreich)

Die Experten der Notenbanken tendieren eher dazu, das aktuelle Inflationsgeschehen als kurzfristiges Phänomen zu sehen. Da ich kein Hellseher bin, kann ich Ihnen nicht sagen wer Recht hat. Wir sprechen hier von möglichen Szenarien, die unsere Aufmerksamkeit erhalten sollten. Beachten Sie auch die Ausführungen des in meinen Augen hervorragenden emeritierten Professors, Herrn Hans-Werner Sinn (https://www.youtube.com/watch?v=C6cd9WXk_hU). Er referiert zwar über Deutschland und den Euro-Raum, aber viele von ihm erwähnte Aspekte gelten auch für die Schweiz.

Betreffend Höhe der Inflation dürfen wir zudem nicht vergessen, dass wichtige Ausgabenposten der Schweizer Haushalte nicht in die Berechnung zur Ermittlung der Inflationsrate einfliessen, Zum Beispiel werden die Krankenkassenprämien nicht erfasst. Auch Preise für Wohneigentum fliessen nicht in diese Berechnung ein. Für die zuständigen Behörden (Bundesamt für Statistik, SNB etc.) gibt es gute Gründe diese „Güter“ nicht in den Warenkorb aufzunehmen. Für uns, die Privathaushalte, gibt es dagegen gute Gründe die Kosten für Krankenkassen und für Wohneigentum im Auge zu behalten. Die Verteuerung der Lebenshaltung ist in der Regel höher als die offizielle Inflationsrate.

Welche Auswirkungen hat Inflation auf die verschiedenen Akteure der beruflichen Vorsorge BVG? Inflation bedeutet Kaufkraftverlust unseres Geldes. Zentral ist nicht die Frage, wie hoch der Frankenbetrag unseres Altersguthabens bei der Pensionierung in zehn, 20, oder 30 Jahren sein wird, sondern was kann ich mir damit noch kaufen!

Wir müssen zwischen dem Nominalwert (Frankenbetrag unserer Leistung) und dem Realwert (was kann ich mir damit kaufen) unterscheiden.

Auswirkungen für Pensionskassenstiftungen

Wie sich Inflation und die dadurch steigenden Zinsen auf die Pensionskassen und Vorsorgestiftungen auswirken, wird im Research Letter vom 19.04.2022 der Beratungsfirma c-alm aus St. Gallen gut erklärt (https://www.c-alm.ch/assets/downloads/20220308_AUGUR_Research-Letter_2022Q1.pdf). Im Kapitel 5 (Fazit) des Research Letters wird die Antwort auf diese Frage gut zusammengefasst.

Kurzfristig werden die mit der Inflation ansteigenden Zinsen, für Verluste auf der Vermögensseite der Pensionskasse sorgen. Mittelfristig werden die Pensionskassen aber eher von den höheren Zinsen und der Inflation profitieren..

Im selben Kapitel finden wir auch die Aussage „Falls nominale Leistungen konstant gehalten werden, nimmt der Deckungsgrad mittel- bis langfristig sogar zu und das reale Leistungsniveau betroffener Anspruchsgruppen sinkt“.

Die Leistungsversprechen der Pensionskassen sind nominal und werden durch die Inflation nicht beeinflusst. Für den Rückgang der Kaufkraft einer versprochenen Leistung haftet nicht die PK. Es besteht somit kein automatisches Interesse der PK den Kaufkraftverlust ihrer Leistungsversprechen zu kompensieren. Im Gegenteil, die PK profitiert von der Tatsache, dass der reale Wert ihrer Leistungen bzw. ihrer Verpflichtungen sinkt.

Auswirkungen für die aktiv Versicherten

Arbeitnehmer und Arbeitgeber zahlen jährlich die Sparbeiträge auf ein individuelles Vorsorgekonto des Arbeitnehmers und der Zins („dritter Beitragszahler“) lässt das Sparguthaben zusätzlich anwachsen. Der Frankenbetrag des Altersguthabens (Nominalwert) des Arbeitnehmers steigt und steigt. Die Inflation nagt dagegen versteckt und unbemerkt an den Bemühungen der drei Beitragszahler.

Versuchen wir das Problem anhand eines Beispiels zu beschreiben:

Die junge talentierte Ingenieurin Linda Rossi, tritt mit 25 Jahren in die Pensionskasse ihres Arbeitgebers ein. Nehmen wir an, dass ihr versicherter Lohn CHF 65’000.- beträgt und die PK die gesetzlichen Sparbeitragssätze von 7%, 10%, 15% und 18% auf dem versicherten Lohn vorsieht. Nun nehmen wir folgendes an:

Das Altersguthaben von Frau Rossi verzinst sich bis zur Pensionierung mit durchschnittlich 2.5% pro Jahr

Der versicherte Lohn bleibt für die gesamte Laufzeit konstant

Wie hoch wird das Endaltersguthaben von Frau Rossi in 40 Jahren bei Erreichen des Pensionierungsalters sein? Übrigens finden Sie genau diese Modellrechnung jedes Jahr auf Ihrem Vorsorgeausweis. Dort finden Sie die Angaben zu Ihrem projizierten Altersguthaben im Alter 65 und zur voraussichtlichen jährlichen Altersrente. Die Berechnung basiert (bis auf die Höhe des Zinssatzes) auf den gleichen Annahmen wie bei unserem Beispiel.

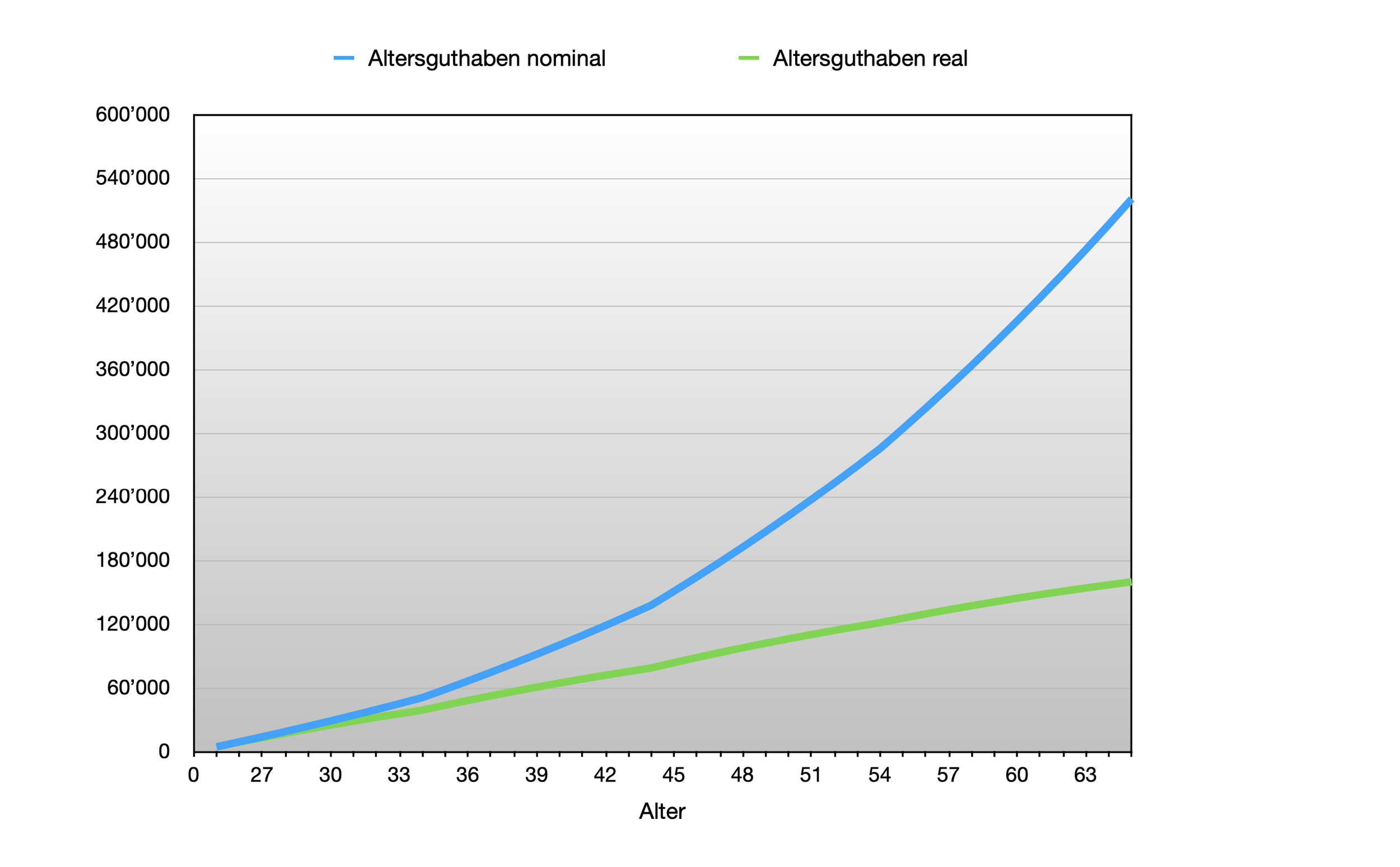

Gemäss unserer Berechnung erreicht Frau Rossi im Jahr 2062 ein Altersguthaben von knapp CHF 530’000.-. Wie hoch wird jedoch der reale Wert dieses Betrages sein?

Wir treffen eine weitere Annahme und gehen davon aus, dass wir im Beobachtungszeitraum eine durchschnittliche Inflationsrate von 3% haben werden. Zur Vereinfachung rechnen wir dafür mit einer konstanten jährlichen Inflationsrate. Im nachfolgenden Diagramm sehen wir mit der blauen Linie die nominale Entwicklung des Altersguthabens. Die grüne Linie zeigt die Entwicklung des realen Werts. Im Jahr 2062 wird das Altersguthaben von CHF 530’000.- noch eine reale Kaufkraft von CHF 162’000.- haben.

Annahme: Zins 2.5% p.a. / Inflationsrate 3% p.a. / Lohn konstant

Nochmals: Im Jahr 2062 werden die CHF 530’000.- gleich viel Kaufkraft haben, wie heute CHF 162’000.- . Fast 70% der Kaufkraft gehen bis zur Pensionierung von Frau Rossi verloren. Selbst wenn Frau Rossis Lohn jedes Jahr dank vollem Teuerungsausgleich wächst und sie im 2062 ein Altersguthaben von über CHF 1’000’000.- erreicht, wird die Kaufkraft dieses Kapitals bei bescheidenen CHF 300’000.- liegen.

Annahme: Zins 2.5% p.a. / Inflationsrate 3% p.a. / Lohnwachstum 3% p.a.

Natürlich kann kein Mensch voraussagen, wie hoch die Inflation, die Zinsen, oder auch Frau Rossis Lohn in den nächsten 40 Jahren sein werden. Diese Berechnungen sollen auch kein Prognoseinstrument darstellen, sondern nur die schädliche Wirkung von Inflation auf den Sparprozess verdeutlichen. Inflation ist für den Sparer fatal, weil er in der Regel der so genannten Geldillusion erliegt. Das heisst er erkennt nur den Zuwachs seines nominalen Vermögens, aber nicht die daran nagende Kaufkrafterosion.

Kleine Hausaufgabe gefällig?

Nehmen Sie ihren letzten Vorsorgeausweis zur Hand und suchen Sie darauf die Angaben zum projizierten Altersguthaben im Alter 65. Finden Sie die Angaben zum verwendeten (Projektions-) Zinssatz?

Mit folgenden Tools können Sie den möglichen Kaufkraftverlust Ihres Altersguthabens bei verschiedenen Inflationsraten ermitteln:

Die Zeitdauer entspricht den Jahren bis zu Ihrer Pensionierung und für die Inflationsrate setzen Sie den Wert ein, welcher Ihnen am wahrscheinlichsten vorkommt.

Auswirkungen für Rentner

Für die Rentner ist Inflation ebenfalls schädlich. Die Rente wird bei der Pensionierung eines Versicherten festgelegt und ist danach in der Regel bis zum Tod des Rentners konstant. Das Gesetz bestimmt im Artikel 36 BVG etwas schwammig, dass „Altersrenten entsprechend der finanziellen Möglichkeiten der Vorsorgeeinrichtung der Preisentwicklung angepasst werden“.

Gehen wir Mal davon aus, dass die Vorsorgeeinrichtungen keinen Teuerungsausgleich gewähren, weil es erstens die finanzielle Situation nicht erlaubt und zweitens die Rentner dank des zu hohen gesetzlichen Umwandlungssatz ohnehin zu hohe Renten erhalten (denken Sie an die Aussage im Research Letter der Firma c-alm!!). Unter diesen Umständen würde die Kaufkraft einer Rente von zum Beispiel CHF 36’000.- bei einer moderat hohen Inflationsrate von 2.5% folgendermassen erodieren. Beachten Sie dazu das folgende Diagramm.

Annahme: Rente für gesamte Laufzeit konstant / Inflationsrate 2.5%

Nach 10 Jahren hätte diese Rente bereits knapp einen Viertel ihrer Kaufkraft verloren und entspräche einer heutigen Rente von rund CHF 28’000.-. Nach 20 Jahren entsprächen die CHF 36’000.- einer heutigen Rente von rund CHF 22’000.- und hätte somit fast 40% der Kaufkraft verloren.

Fazit

Unsere Leistungsansprüche gegenüber unseren Pensionskassen sind Nominalwerte. Das heisst, die PK schuldet uns einen Frankenbetrag und nicht eine reale Kaufkraft. Etwas überspitzt formuliert, kümmert es die PK nicht, ob wir uns bei unserer zukünftigen Pensionierung mit unserem Altersguthaben von z.B. CHF 1’000’000.- ein komfortables Rentnerdasein leisten, oder ob wir uns damit gerade noch ein Fahrrad kaufen können.

Für die BVG-Versicherten und für die Rentner ist die reale Kaufkraft der zukünftigen Altersguthaben bzw. Renten von grösster Bedeutung. Eine angemessene Verzinsung der Altersguthaben hilft den Kaufkraftverlust zu beschränken.

Eine Pensionskasse, welche in den letzten Jahren nur den BVG-Mindestzins (oder gesamthaft sogar weniger) gewährt hat, ist bei Inflation nicht wirklich zu empfehlen. Jeder Arbeitgeber sollte deshalb regelmässig die Vorsorgelösung der Firma überprüfen und die Pensionskasse bzw. den Broker zum Thema “Inflationsschutz” befragen und nach befriedigenden Antworten verlangen.